Crece el endeudamiento de los hogares mientras los ingresos no logran seguir el ritmo del costo de vida. La deuda, principalmente destinada a gastos corrientes, afecta especialmente a los sectores más vulnerables y a las mujeres.

Los ingresos de las familias crecen menos que el costo de vida, como plasmó sin anestesia el INDEC el jueves pasado, al informar que el 52,9% de las personas estaba debajo de la línea de pobreza en el primer semestre. A medida que se deterioran los salarios, crece también el endeudamiento para gastos corrientes, desde alimentos hasta el pago de servicios públicos y el alquiler.

Mientras el Gobierno celebra el tibio regreso del crédito hipotecario UVA -de la mano de cierta estabilización en los precios-, varios estudios dan cuenta de cómo crece el nivel de deuda en las familias, sobre todo en las más vulnerables. El Departamento de Estadísticas y Tendencias del Centro de Almaceneros y Comerciantes Minoristas de Córdoba hizo un relevamiento nacional y encontró que nueve de cada diez familias tienen algún tipo de deuda y que el 35% fueron contraídas en los últimos meses. El 54% de la deuda, indicaron, es para comprar alimentos.

En la misma línea, la Encuesta Nacional de Inquilinos Agrupados mostró, en septiembre, un incremento en la carga de deuda que afrontan las familias que alquilan. En enero, el 53,1% decía tener algún tipo de deuda. En junio, las respuestas habían crecido hasta el 62%. En el índice que presentaron el último lunes 30, el 64,6% de las familias declaró haber contraído alguna deuda para cubrir sus gastos.

Las deudas son para llegar a fin de mes. En la Encuesta Inquilina, en una pregunta que permitía respuestas múltiples, el 52,1% mencionó deudas con tarjetas de crédito (por no haber cubierto el resumen de cuenta); otro 38% replicó que tomaba préstamos para pagar alimentos y el 30% dijo que lo hacía para pagar el alquiler.

Para la organización, el mayor peso del endeudamiento está relacionado con el DNU 70/23, que desreguló tanto el mercado de alquileres como las tasas de interés de las tarjetas de crédito, que antes estaban limitadas. En la era “ley de alquileres”, indicó la encuesta, las familias destinaban, en promedio, 38,8% de su ingreso a pagar la renta. Post DNU, el esfuerzo trepó más de 10 puntos, a 49,8% de los ingresos.

Los trabajos de campo de distintos investigadores muestran que la mayoría de las deudas para llegar a fin de mes están en cabeza de mujeres. Se consignó en este informe de Radio Con Vos. Allí, la investigadora del Idaes de la Universidad de San Martín Flora Partenio explicó: “Las que se endeudan más son las mujeres, las mujeres que están a cargo de los hogares”. También, en hogares biparentales. Las mujeres, dijo, “son quienes salen a gestionar los préstamos, salen a negociar esos préstamos, salen a poner la cara al momento de estirar un plazo para poder llegar a cubrirlo con un cobro que se está esperando”.

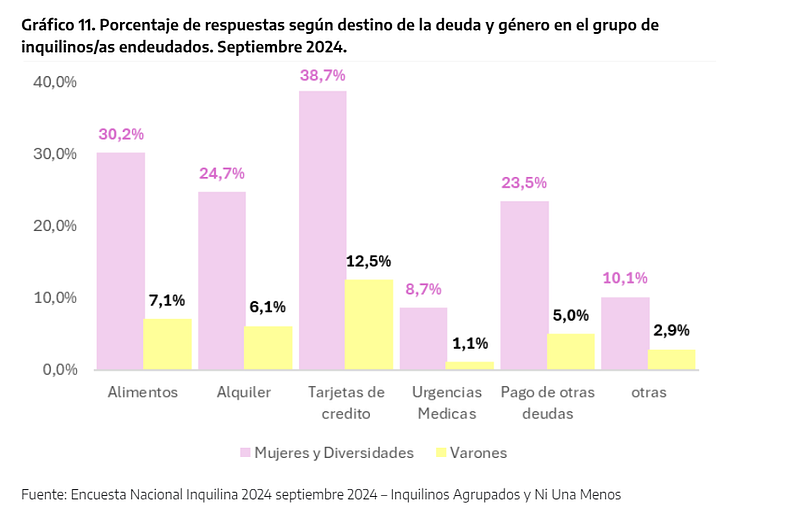

Esto se refleja, también, en la Encuesta Inquilina. Mientras algo más del 30% de las mujeres respondió haberse endeudado para comprar alimentos, solo el 7% de los varones lo hizo. Lo mismo pasa con el alquiler (casi 25% contra 6%) y con la tarjeta de crédito (38,7% versus 12,5%).

Que las deudas estén, en su mayoría, en cabeza de mujeres, no es algo del todo novedoso. Un informe de la Cepal y el Ministerio de Economía difundido en 2023, con datos de 2022, arrojó que el 60% de los hogares encabezados por mujeres había recurrido a algún endeudamiento para pagar gastos corrientes, mientras que el porcentaje era en hogares sostenidos por varones era del 50%. Estudios del extinto Ministerio de Desarrollo Social encontraron una altísima correlación entre niveles de endeudamiento y titularidad de AUH y tarjeta Alimentar. Hacia el fin del gobierno de Mauricio Macri, casi el 90% de los titulares de AUH había recurrido a Créditos Anses a tasas blandas para pagar servicios u otras deudas.

Deudas a tres clicks

Las fintech pisan cada vez más fuerte en el universo de los endeudados. Mercado Pago y otras firmas ofrecen préstamos a tres clicks, de fácil acceso. A diferencia de los bancos, prestan dinero propio y no de los depositantes. Por eso, llegan a clientes sin historial crediticio, a mayor riesgo y mayor tasa. Según el último reporte de la Cámara Fintech, las billeteras virtuales tenían una cartera de 5,65 millones de personas con algún tipo de crédito activo, generalmente de corto (o cortísimo plazo). En el primer trimestre del año, 390.000 personas sacaron un préstamo. El 53,5% de los créditos son tomados por mujeres. El 40% los toman jóvenes de entre 18 y 26%. El porcentaje de incobrabilidad y mora es mayor al del sistema bancario: 12 y 13%, respectivamente.

Fuentes del sector indican que los préstamos suelen tomarse para compras (sobre todo en Mercado Pago, el brazo financiero de Mercado Libre) pero también para pagar servicios o cubrir baches de cortísimo plazo entre el vencimiento de la factura y el ingreso de dinero a la cuenta.

Las financieras usan distintos algoritmos para predecir la capacidad de pago de un cliente y están todos vinculados al celular. Por ejemplo, una persona que hace compras online de noche suele ser más desordenada financieramente. Lo mismo sucede con quienes se quedan sin batería en el teléfono. A partir de esos indicadores y varios otros (por supuesto, la cantidad de dinero que ingresa a la billetera virtual y sus gastos), la plataforma ofrece créditos. Primero por poco dinero y a tasas muy altas. A medida que el usuario cumple, mejora su scoring y accede a mayor financiamiento a menor interés.

Ariel Wilkis es sociólogo, decano del Idaes de la Unsam y escribió el libro Una historia de cómo nos endeudamos. En diálogo con Cenital, detalla cómo las fintech “naturalizaron” el

endeudamiento para gastos corrientes. “Hay una transformación en la infraestructura material

para endeudarse”, dijo. “Son créditos de baja institucionalización, que no requieren de ir al banco. Se pueden recibir préstamos (por transferencia) de amigos o familiares. Está más naturalizado prestar y recibir préstamos, en el sentido de que no se advierten los riesgos que están asociados a determinadas cuestiones”, afirmó.

Otro dato de la Encuesta Inquilina quizás se relacione con esa facilidad para endeudarse desde el celular: el 55,4% de quienes tomaron créditos dijeron que no conocen la tasa de interés; el 48% declaró algún atraso en los pagos.

Con el crédito hipotecario y el préstamo prendario ya lejanos en el tiempo, las últimas dos décadas, desde la salida de la convertibilidad, estuvieron marcadas por el cierto boom de créditos para consumo. En un país con una relación crédito bancario / PBI muy baja, los bancos prestaban plata para comprar electrodomésticos. Wilkis detectó que esto se deterioró a partir de 2018, cuando comenzó la crisis del gobierno de Mauricio Macri. “Si las familias argentinas, hasta los 80 y mediados de los 90, iban al mercado de crédito a comprar futuro, -viviendas autos-, hoy van a resolver el pasado: cómo pagan su cuenta de luz, su alquiler, su tarjeta de crédito”, dijo.

“Los trabajos propios cuali-cuantitativos muestran que gran parte de la dinámica del endeudamiento va al pago de deudas. Las deudas se reciclan, se pide prestado para pagar deudas”, reiteró Wilkis. En esa línea, Luci Cavallero, socióloga e investigadora del Colectivo Ni Una Menos e Inquilinos Agrupados, afirmó que gran parte del endeudamiento es por el pago mínimo de la tarjeta. “La gente paga el mínimo de la tarjeta y se financia. De la Encuesta Inquilina sale que el principal destino de la deuda nueva es pagar deuda vieja” afirmó.

Las encuestas de opinión marcan que, si bien la preocupación por la inflación cae, aumenta tanto el temor por el desempleo como por los ingresos. El último sondeo de Zuban Córdoba arrojó que un 70% recurre a ahorros para llegar a fin de mes o directamente “no llega”. Casi 70% de los encuestados por Proyección respondió que achica gastos o que sus ingresos no cubren la cuenta mensual. Si bien la inflación se estabilizó, la heterogeneidad de ingresos hace que no haya rebote de consumo y la suba de tarifas que los eventuales mejores salarios se destinen a pagar facturas de luz y gas y a cargar la tarjeta SUBE.

Cenital